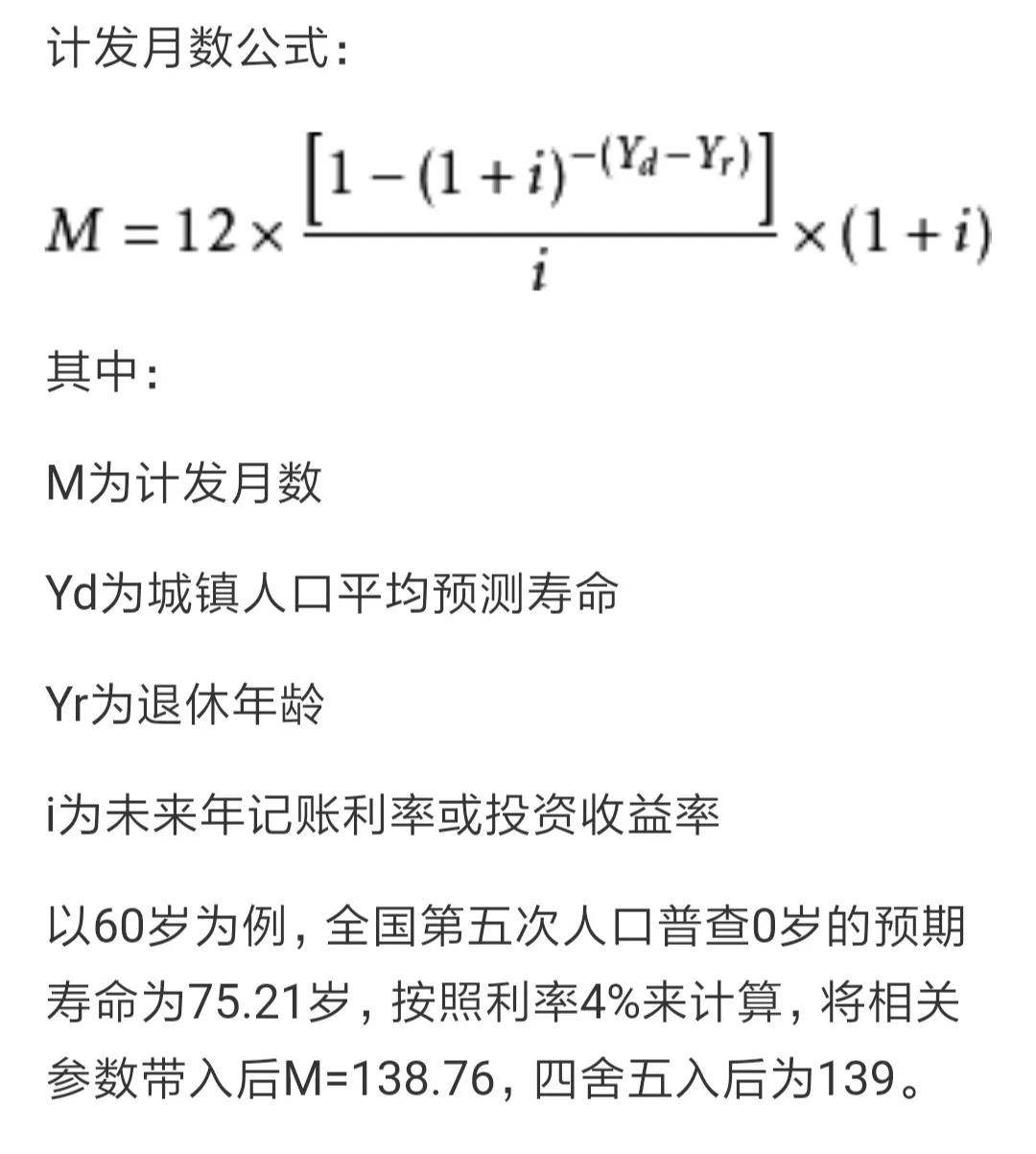

推算计发月数的基本的前提假设是,我们在某一个年龄退休,当我们达到人均预期寿命时,能够恰好能够将养老保险个人账户领取完毕。

养老保险个人账户每年也会计算利息的,因此人们如果在60岁退休,在预测个人账户利率4%的情况下,预计恰好能达到75.21岁的时候,将个人账户的本息余额领取完毕。通过这样的数据计算出60岁退休的计发月数是139个月。

这种计算公式说实话,现在看起来有很多问题。比如说:

没有考虑到男女预期寿命的区别。2015年我国全国人均预期寿命是76.34岁,男性只有73.64岁,而女性是79.43岁。男女预期寿命之差高达5.79岁。

退休以后养老金是年年增长的。计发月数的计算只是静态公式。从2005年以来,我国退休人员的养老金年年快速增长,养老金的收入水平也大大增加。个人账户养老金支出不变,也确实不合适。为此,近年来广东等很多省份是明确个人账户的每月扣减额度,会根据个人每年养老金的调整水平进行相应的增加。

个人账户记账利率的改革。2016年以前各地的记账利率也就是4%上下,跟预估情况差不多。但是2016年以后养老保险个人账户的记账利率由人社部统一公布,当年高达8.31%,近年来一直在6%~8%以上。

人均预期寿命在不断增长。根据2020年国家卫健委公布的数据,2020年我国人均预期寿命为77.93岁,预计十四五期间还将提高一岁。这种情况下,没有考虑到的话会造成养老保险基金压力越来越大。

按照人力资源和社会保障事业发展十四五规划,有关养老金个人账户的计发月数会修订完善。预计将会跟人均预期寿命、养老金的增长率、个人账户的记账利率等多种因素综合计算而来。

比如说2021年人均养老金增长率是4.5%,而个人账户记账利率是6.69%,这种情况下实际上收益率之差只有2.19%。

所以,如果完善养老保险个人账户计发月数制度的话,大概率有关月数会提升的。返回搜狐,查看